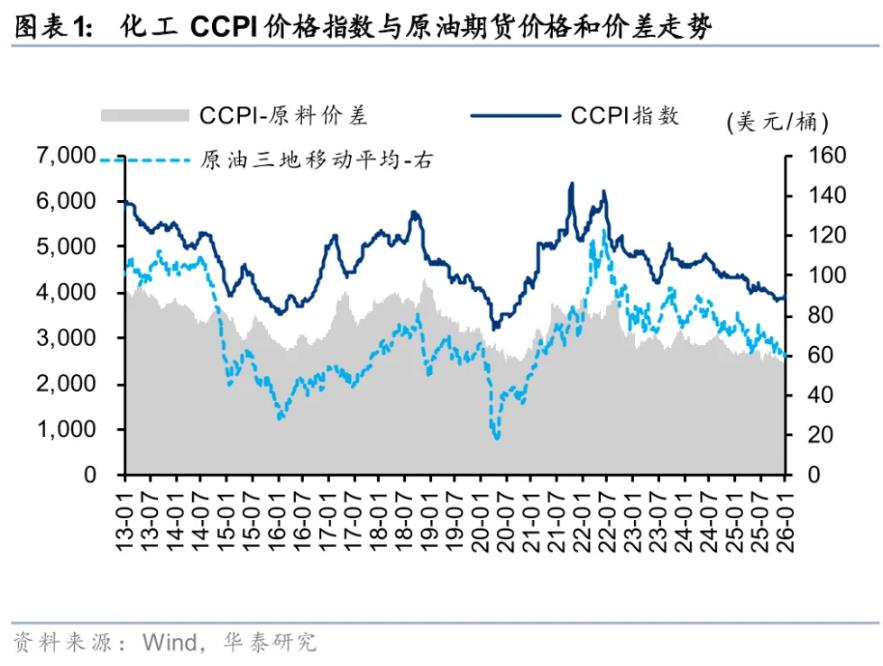

国际油价震荡走弱

近期,随着地缘政治冲突的缓和,国际原油回吐地缘溢价,价格震荡走低。受国际原油影响,“五一”假期后首周,内盘原油维持低位震荡行情。

“‘五一’假期前油价走高除了基本面偏紧外,还有地缘溢价的支撑。假期期间,哈马斯持续释放出缓和信号,原油回吐地缘溢价。”海通期货原油分析师赵若晨表示,与此同时,裂解价差走弱,意味着前期高油价的负反馈显现,需求端没有匹配高企的价格。月差的走弱也从侧面反映了基本面的边际趋弱。

中信期货能源与碳中和研究团队介绍,以色列与哈马斯的和谈于埃及开罗缓慢推进,且美国总统拜登对以色列进攻拉法的军事行动公开表示不支持,市场对于巴以冲突外溢的担忧逐步缓解。此外,驾驶旺季到来前,美国汽油需求不及预期,而工业用油需求仍然表现疲软,叠加OPEC 减产持续未能达标,基本面的平淡对油价的弱势同样起到一定推动作用。

光大期货研究所能源化工分析师杜冰沁表示,需要注意的是,最新消息显示加沙停火谈判再度生变,驱动油价出现一定回升。宏观方面,美联储在5月的议息会议上继续维持利率不变,叠加美国4月非农就业数据全面疲软,市场对能源需求前景的担忧再度升温。此外,上周EIA公布的美国原油库存数据也超预期增加,并且EIA在月报中下调了今年全球原油需求增速,同时上调了全球原油供应预期,使得年内全球原油供应缺口从此前预测的26万桶/日收窄至8万桶/日。

“总的来说,地缘和宏观因素的压制,以及基本面缺乏边际支撑,使得近期国际油价高位回落。”杜冰沁表示。

OPEC 减产力度与美联储降息进程将影响油价走势

有调查显示,4月份俄罗斯深化减产,令OPEC 产量较上月下降21万桶/日。中信期货能源与碳中和研究团队介绍,俄罗斯的减产模式在二季度发生较大变化,原油出口目标逐月上升,但产量目标逐月下调,更多通过减少成品油出口的方式收紧全球石油供应。从成因来看,乌克兰针对俄罗斯炼厂的袭击使得俄罗斯炼厂提前于3月和4月开始检修,4月俄罗斯成品油出口量显著下滑,而俄罗斯原油出口的增量无法完全对冲,上游被迫进行减产,但减产幅度仍低于俄方公布的目标。后期随着俄罗斯炼厂复工,减产的持续性仍存在一定挑战。

从OPEC 当前减产执行的情况来看,一季度OPEC 原油产量较2023年四季度下降30万~35万桶/日,减产执行率仅50%左右。其中,伊拉克超产约20万桶/日,哈萨克斯坦超产10万~15万桶/日。“但目前两国均已给出减产补偿计划,叠加下半年OPEC 大概率延续减产,供应端的调节对国际油价仍有一定支撑。”中信期货能源与碳中和研究团队说。

赵若晨表示,OPEC 的减产仍会改善市场预期并提振市场情绪,市场认为OPEC 有很大概率在三季度延续减产,从而对油价形成支撑。

“OPEC 将在6月1日举行会议决定是否将目前的减产计划延长至今年下半年,目前市场预计在油价回调的背景之下,OPEC 或将维持去年底至今的减产措施。如若减产协议延长,则对于国际油价有一定支撑。”杜冰沁认为。

除了基本面带来的影响,宏观因素也对国际原油市场形成一定扰动。“2024年年初,市场一度预期美联储今年将降息超100个基点,并最早可能于3月份降息,降息与海外补库的预期带动大宗商品需求预期走强。随着通胀黏性逐步凸显,降息预期减弱,目前利率期货显示市场预期2024年美联储仅降息一次,宏观预期的修正对油价带来一定下行压力。”中信期货能源与碳中和研究团队认为,后期若降息预期持续后移,则宏观因素对油价的压制仍然有效;若降息落地,则更多需要结合经济数据判断现实需求的状态。

“美联储5月议息会议决定维持当前的利率水平,并从6月起放缓缩表步伐,美联储整体表态较为温和。在一季度通胀较为顽固的情况下,市场对降息时点的预期多次推迟,甚至担忧年内是否还会降息。但近期公布的美国非农和PMI数据不及预期,降息预期再次增强。目前,降息预期时间仍在四季度左右,且欧洲央行早于美国降息,导致美元较为强势,对油价有一定的利空。”赵若晨表示。

杜冰沁介绍,在高利率环境下,美国近期经济数据出现疲软迹象,市场担忧能源需求前景可能会受到扰动,进而给油价带来一定压力。