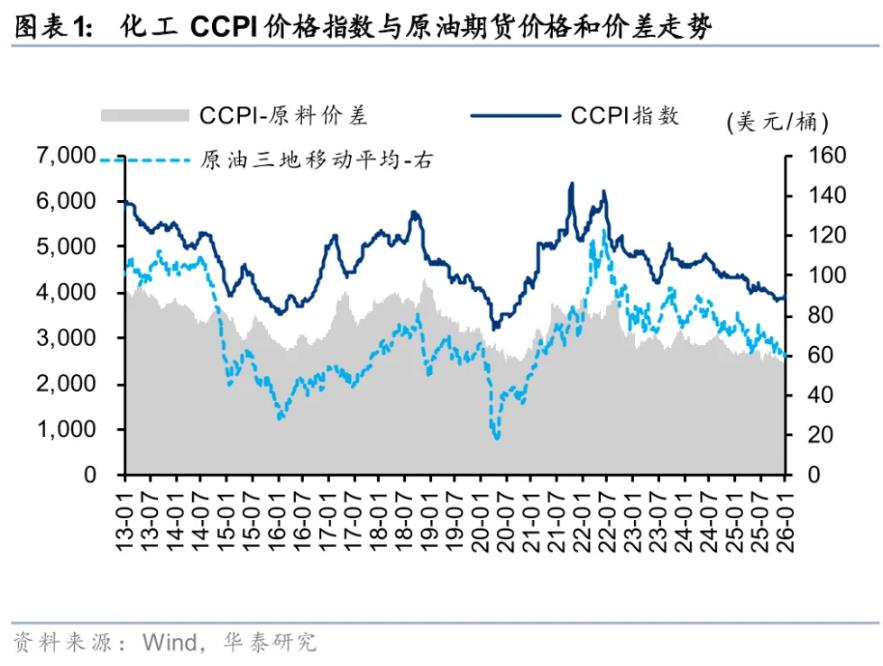

在全球政治经济环境日益复杂的背景下,海外政策的波动对我国资本市场构成了新的挑战。不过,随着政策的持续落地和结构性行业的崛起,投资者有望在即将到来的2025年捕捉到更多优质的投资机会。

多家外资公募的分析人士表示,股市方面,通过优化消费结构、加大内需驱动以及实施多元化出口策略,我国市场依然蕴藏着丰富的投资机遇。债市方面,积极的财政政策和货币政策调整,有效缓解了债券市场的“资产荒”现象,提升了债券的配置价值。

应对外围扰动,市场机遇何在?

展望明年,路博迈基金分析称,上半年,美国有望维持降息,国内市场可以利用窗口期落地政策;二季度,观察政策落地效果,下半年,经济有望初步呈现复苏。

与此同时,路博迈基金认为,地缘政治紧张和美国通胀超预期的双重影响,可能迫使美联储在2025年下半年加息,这将加大新兴经济体面临的资金流出和货币贬值压力,2025年底或进入新一轮的政策博弈。

对于海外政策变动带来的影响,联博基金副总经理、投资总监朱良则认为,我国在应对外部压力方面具备较强的抵御能力。

朱良分析称,首先,自2018年以来,我国已显著分散出口目的地,发达市场出口占比从2004年的60%下降至2023年的43%,而“一带一路”倡议和新兴市场的出口占比分别从31%和28%上升至46%和35%。这些数据表明,我国正努力实现出口目的地的均衡配置,降低对单一市场的依赖。

其次,我国积极在境外布置产能,如在墨西哥和越南建立生产基地,通过地理多元化来解决相关风险。此外,朱良指出,美国关税政策的主要目的是将制造业带回本土,部分制造业可能回流,但大规模回流可能较难实现。

最后,朱良强调,A股市场长期以来更多依赖内需驱动,我国上市公司营业收入中内需占比高,外需依赖相对有限。这意味着,尽管面临海外政策压力,A股市场的表现更依赖于国内经济的健康发展和消费市场的壮大。随着我国内需消费的持续增长,A股有望在复杂的国际环境中保持稳健增长,内外双重驱动将为投资者提供更多机遇。

股市:政策与内需齐发力

路博迈基金认为,与A股最相关的是消费支出的方向。首先,以旧换新政策有望增加服务类消费的支持。服务业作为人力密集型行业,尽管面临需求不足的问题,但其在收入分配方面更偏向于劳动报酬。加大对服务生产和消费的支持,将成为激活经济的关键环节,传导链条从服务业占比提高,居民劳动报酬比重提升,再到居民消费率增加。预计社会消费品零售总额增速的弹性可能提升2~3个百分点。

其次,路博迈基金指出,政府消费在我国GDP中占比约16%,在国际比较中仍然偏低,政府消费具有较大的提升空间。

施罗德基金固定收益总监单坤表示,整体来看,施罗德对2025年的权益市场保持乐观态度。尽管面临内部和外部的双重考验,但通过不断加速培育新经济模式和强调内循环的重要性,许多结构性行业和个股的投资机会有望浮现。

单坤建议,在大类资产配置上应加大对权益市场的倾斜,适度调整固收类资产的比例。对于国内市场,坚守“安全性、流动性和收益性”的原则,加大权益市场指数类的配置,同时保留相对稳健的固定收益类资产作为压舱石。

施罗德基金副总经理安昀补充道,当前政策效果显著的领域依然是传统的早周期行业,如地产、汽车和家电。市场关注的重点包括房产交易的持续复苏以及以旧换新补贴的延续情况。

安昀表示,施罗德的策略是继续寻找结构性机会,首先关注红利类公司在经历调整后的投资价值,再寻找内需突破方向。此外,施罗德看好汽车行业,认为在经历市场洗牌后,竞争环境得到改善,尤其是在电动车领域,国内外市场尚有巨大潜力。

安联基金研究部总经理程彧对后续市场走势保持相对乐观,认为市场有望形成“红利搭台,科技唱戏”的格局。程彧预计,2025年,A股将在企业盈利增长与政策强托底的支持下,保持震荡向上态势。他重点关注未来企业盈利和基本面出现明显改善的行业与公司。

债市:底仓配置逻辑仍成立

路博迈基金指出,2025年,房地产依然存在一些不确定性,当前一方面在调降房贷利率,一方面也要提升收入预期,扭转资产价格预期。

在货币政策方面,2024年三季度货币政策执行报告强调要“把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平”。在实际利率维持高位的情况下,存款利率有望继续下行。

路博迈基金分析称,中期视角下,收益率曲线是否会结束已经长达三年的震荡下行,关键在于产能过剩下的价格压力能否缓解。从供、需两端政策出台,到产能压力去化,工业品价格趋势性回升需要较长时间传导验证。

单坤表示,当前债券市场呈现“资产荒”行情。然而,他指出,债券市场核心变盘的因素几乎都未发生,包括货币政策的转向和通胀预期的卷土重来。“尽管收益率下行趋势已现,但我们依然坚信债券市场作为家庭资产配置的底仓逻辑。”单坤表示。