12月开始,不少造纸行业的领头羊又发出了涨价通知,这股涨价风潮也吹到了纸板市场,形成了年末的一波小高潮。业内人士对这现象挺乐观,觉得明年上半年行业有望回暖。

12月18日,玖龙纸业发出新一轮调价通知,公司旗下东莞、太仓、泉州、天津、河北等生产基地,将在未来一周分批对原纸价格进行上涨。涨幅为30元-80元/吨,涉及的产品涵盖瓦楞、牛卡、白板等主要包装纸类。

不仅是玖龙纸业,国内多家头部纸企如山鹰国际、理文造纸等,也在近期进行了多轮价格上调,且仍存上涨势头。同时,随着原纸涨价,纸板价格迅速跟涨,近期,广东、浙江、湖北等多省市的纸板涨价函纷至沓来。

多数纸企表示,此番上涨是由于原材料成本上涨带来的成本压力所致。有业内人士认为,近期有头部纸企多基地停机停产,也是引发今年造纸市场“翘尾行情”的重要因素之一。“今年三季度纸品市场跌至谷底,国内纸张价格持续下跌,市场交投进入冰点,11月晨鸣纸业突然宣布旗下多基地停产,对白卡纸、双胶纸等市场造成了较大影响,其中华南市场白卡纸快速大幅上涨,华北市场跟涨较慢,但也有一定上涨,展望明年,在供给减少之下,上半年或将迎来补涨。”

据了解,目前晨鸣纸业停产仍未有明确复产时间,市场短期供求变化有较为明显的反应。“市场总是买涨不买跌,在当下市场供给减少,价格回暖的行情下,纸厂拉涨积极性高,贸易环节也表现得比较积极,因此12月份市场维持上涨趋势。”业内人士称,随着元旦、春节等节日临近,市场即将进入新一轮需求旺季,或为行业回暖带来助益。

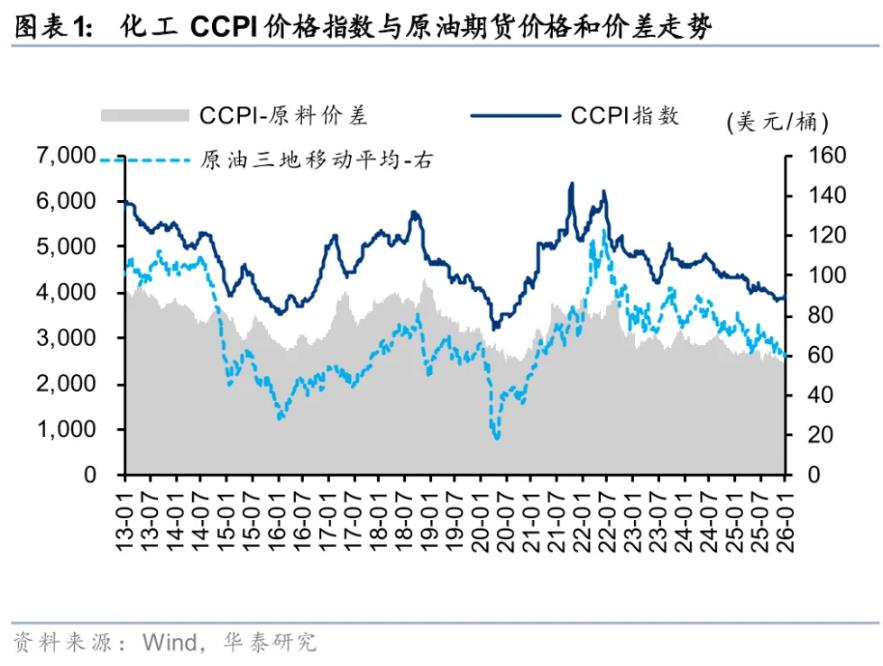

回顾今年前三季度造纸板块表现,由于下游需求修复趋势和节奏弱于预期,大部分纸种库存基于渠道较低的预期处于低位,纸浆价格自年初以来不断攀升至前期高点后,6月起开始逐步下行。受库存消化影响,三季度企业用浆成本达到年内高点,而大部分浆系纸种在有限需求支撑下,价格伴随纸浆现价同步下行,大部分纸企三季度盈利能力环比显著收窄。

国金证券研报提到,特种纸和文化纸受益于竞争格局更优,前期盈利稳定性突出,但三季度仍表现出盈利压力。白卡纸、废纸系等则受产能供给过剩、下游需求恢复节奏等影响纸价表现低迷,盈利能力持续承压。展望后续,随着国内政策刺激见效与海外进入降息周期,浆纸需求有望随着消费复苏迎来回暖。

国信证券认为,今年四季度文化纸盈利暂时承压,后续伴随低价浆入库有望盈利修复,生活用纸还需考虑渠道与竞争策略,整体看文化纸与生活用纸盈利能力维稳的信心相对较强;白卡由于更严峻的供过于求格局和潜在竞争或削弱毛利率的修复动力。瓦楞箱板纸价短期四季度旺季有望提振需求与改善盈利,长期受益于经济复苏,弹性空间略大于木浆系,但同样因为竞争以及成本端的滞后弹性导致盈利能力的修复窗口期更长。

此外,多家券商机构表示,推荐关注具备成本优势且不断强化的头部纸企,以及壁垒更高格局表现更优的细分赛道特种纸。