如果把当前全球央行货币政策的变动,比作一场“一二三木头人”的游戏,那么很显然:对通胀走向犹豫不决的美联储、和眼见美联储不动而同样不敢动的亚洲央行,可能会更长时间地停留在原地。而已经或打算有所动作的多家欧系央行,则可能正愈发接近于终点线。

至于这一幕,对于全球金融市场的大格局意味着什么?一些业内人士已表示,这或许预示着欧洲股市和债市在今年余下时间里将有望领跑全球市场——因为降息将刺激支出,通胀放缓将利好债券,本币疲软将提振出口。

不少交易员已经对大西洋两岸货币政策的分化做出了反应,并认为市场资金流向势将迎来重大转变。

美欧亚货币政策分歧开始凸显?

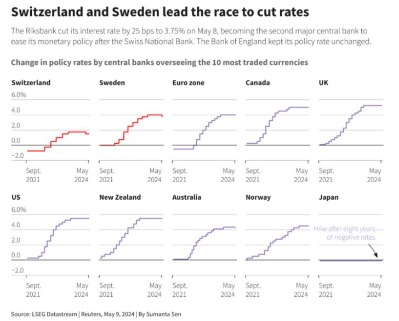

事实上,本周美国方面的关键经济数据虽然不多,但欧洲市场却并不平静。包括瑞典央行、英国央行等在内的欧系货币央行已经适时发出了一个明显的新信号,即整个欧洲的借贷成本下降速度,将比美国更早、幅度更大……

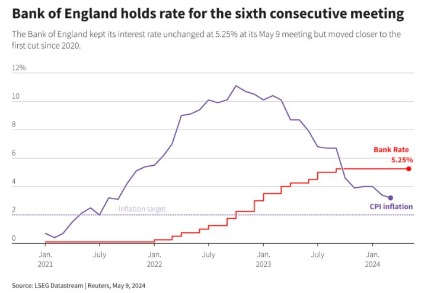

英国央行周四虽然如市场预期将基准利率维持在了5.25%的16年高位不变,但此次利率决议的整体基调显然已偏于鸽派。

英国央行最终是以7票对2票的结果决定连续第六次会议按兵不动的,其中副行长Dave Ramsden和英国央行官员Swati Dhingra已毅然投票赞成“立即降息”。

英国央行行长贝利(Andrew Bailey)在会议后表示,尽管通胀出现了“令人鼓舞的消息”,并预计将在未来几个月降至接近央行2%的目标,但央行仍需看到更多证据表明通胀将持续保持在较低水平,然后才会采取降息行动。不过,贝利对当前的进展表示乐观,并暗示如果通胀前景符合预期,最早可能在下个月降息。

在英国央行决议公布后,交易员已进一步加大了对英国央行降息的押注。

值得一提的是,在此之前,瑞典央行已经在本周早些时候进行了2016年以来的首次降息,瑞士央行也已在3月份降息,这两家央行也是目前G10央行中唯二降息的央行。

考虑到欧洲央行此前也已暗示将在6月份降息,很显然,在本轮全球发达经济体降息浪潮开启的进程中,欧系央行正明显处于领跑的位置。这与迟迟不敢动的美联储以及因为货币保卫战而更多要看美联储脸色的亚洲央行,形成了较为明显的对比反差。

目前,尽管业内对美联储降息的预期在过去两周有所升温,但年内美联储最多可能也就会降息两次,最早可能在9月开启(考虑到大选前的窗口,这一时间点其实也存在疑虑)。

而随着美联储年内降息窗口的推迟,以及亚洲货币承压,亚洲央行目前的处境也极为尴尬。若在美联储之前降息,有可能令已然疲软的亚洲货币雪上加霜,推高进口商品和服务的价格,通胀率可能随之走高。而若推迟开启期盼已久的宽松周期,则有可能阻碍经济复苏的步伐,高利率可能抑制国内需求,对泰国等家庭债务水平较高国家的威胁尤其大。

美联储的政策路径长期以来通常被视为亚洲央行的一个关键考量,特别是那些经济对外汇汇率敏感的国家。市场对美联储偏紧缩利率路径的预期已使美元更为坚挺,而且如果对中东冲突的担忧加剧,美元作为避险资产可能会获得更多支持。

上月,印尼央行意外宣布加息,便是这一背景下最为直观的写照和无奈的选择。

有鉴于此,一些经济学家和分析师近来已经调低了对亚洲降息周期的预期。

欧洲股债市场有望脱颖而出?

根据利率市场目前的最新预估,英国央行在今年年底前预计将总共降息约55个基点,欧洲央行将降息70个基点,而仍在努力应对强劲通胀的美联储则将仅降息43个基点。

这一明确的分歧,已令不少业内人士目前在全球范围内,对欧洲的股债市场表现更为看高一线。

瑞士Lombard Odier投资管理公司的宏观主管Florian Ielpo就表示,他看好欧洲和英国股市。尽管美股对2020年以来全球股市的上涨贡献最大,但当前欧洲可能正成为中心。

Newton Investment Management多元资产投资组合经理Paul Flood也指出,他正从估值角度出发买入英国股票,并看好英国政府债券,因为英国央行未来降息的可能性更大。

在英国央行周四公布利率决议后,以出口企业为主的英国富时100指数已创下历史新高。欧洲斯托克600指数本周迄今则上涨了2%,也有望创下自1月以来的最大周线涨幅。

摩根大通资产管理的全球市场策略师Hugh Gimber说:“欧洲经济确实在加速增长,尽管起点较低,而美国经济正从较强的起点降温。”

值得一提的是,英国央行的货币政策上一次明显偏离美联储还要追溯到2016年8月,当时英国央行将利率下调了25个基点,以保护经济免受英国脱欧的影响,而美联储则按兵不动并准备加息;欧洲央行在2014年至2022年期间则一直是坚定的鸽派——欧元区利率曾长期低于零,不过此后在货币政策的转变节点上也一直追随美联储。

目前,一些业内人士认为的风险在于,欧系央行究竟能在降息问题上领先美联储多少?一些人表示,虽然欧洲政府债券的表现可能会暂时优于美债,但可能会继续波动,因全球通胀路径仍然难以预测。

Lombard Odier的Ielpo说,英国央行、欧洲央行和其他欧系央行可能会后悔太早发出过于鸽派的声音。

BlueBay Asset Management的投资组合经理Neil Mehta则指出,该公司不看好英国债券,部分原因是英国的通胀率相对较高。Mehta认为,这种货币政策分化题材可能主要会在外汇市场上上演,美元将保持强势,随着进口价格上涨,欧洲将面临进一步的通胀风险。