【导语】到了2025年四季度,生活用纸的供需都在增加,市场状况有点紧张,成本也在不停地上涨,让生活用纸的价格跟着走高。到了2026年一季度,虽然供应和需求有季节性的波动,但由于成本居高不下,价格可能还会继续往上走。

2025年四季度生活用纸价格呈现上涨趋势

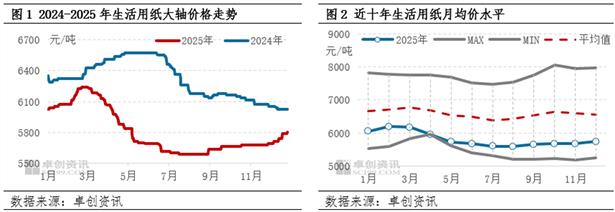

2025年第四季度生活用纸价格呈现震荡上行走势,季度均价为5698元/吨,环比上涨1.56%,同比下跌6.32%。从月度走势来看,10月市场步入传统旺季,但新增产能集中释放对价格形成一定抑制作用,月度均价5669元/吨,环比涨幅收窄至0.38%。11月受!@#$%quot;双十一!@#$%quot;促销活动带动,生活用纸价格小幅上涨,但由于快递费用上调和电商政策调整,导致成品订单表现不及预期,月度均价5675元/吨,环比涨幅进一步收窄至0.10%。12月上游原材料价格持续攀升,且涨幅有所扩大,成本端压力不断累积,纸企为将成本压力向下游转嫁,密集发布涨价函,刺激下游加工厂的囤货意愿,带动出货节奏明显改善,推动纸价持续上涨,月度均价升至5739元/吨,环比涨幅扩大至1.13%。

供需总体延续增长,延续博弈状态

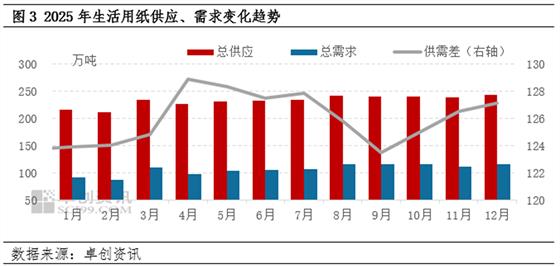

2025年第四季度,生活用纸市场呈现供需双增格局,总供应量和总需求量环比均有所上升。这主要得益于传统需求旺季、!@#$%quot;双十一!@#$%quot;促销活动以及纸企集中发布涨价函等多重因素的叠加影响。从数据来看,四季度生活用纸总供应量预计将达到721万吨,环比三季度增长0.82%;总需求量预计为343万吨,环比增长1.29%。在传统旺季需求的支撑下,需求端的增速略高于供应端,对价格走势形成一定支撑作用。

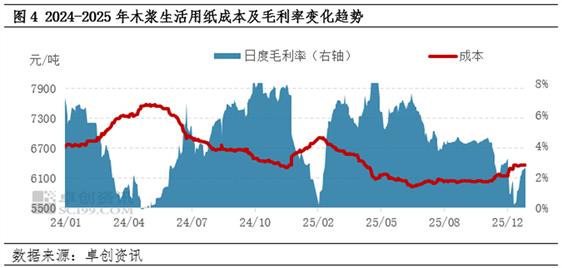

成本不断增加,助力生活用纸价格上涨

2025年第四季度,生活用纸市场成本端呈现显著上涨趋势,对价格走势形成较强支撑。以木浆生活用纸为例,四季度木浆生活用纸含税成本达6172元/吨,环比三季度上升2.49%,成本端的上涨成为推动年末纸价较快攀升的重要因素。

从月度数据来看,10月上游针叶浆、阔叶浆价格走势虽略有分化,但木浆生活用纸成本维持在6035元/吨,对纸价的利好支撑作用有限,导致当月纸价涨幅较小。11月木浆生活用纸成本环比上升1.49%,达到6125元/吨,成本端对价格的支撑作用有所增强,但由于需求端表现未达预期,纸价涨幅仍较为有限。进入12月,木浆生活用纸成本环比进一步上升3.18%,达到6320元/吨,成本涨幅明显扩大,纸企经营压力显著增加,企业为转嫁成本压力密集发布涨价函,推动生活用纸价格涨势明显扩大,12月纸价实现1.13%的涨幅。整体来看,成本端的持续攀升对生活用纸价格形成了较强支撑,市场呈现典型的“成本推动”特征。

2026年一季度生活用纸价格或延续上涨趋势

2026年一季度生活用纸市场供需预计延续博弈态势,供应和需求总量环比呈现下降趋势。从月度走势来看,1月市场仍有春节前备货需求,叠加假期后与!@#$%quot;3.8!@#$%quot;促销节时间较近,部分备货需求仍存支撑。当前纸价涨至高位,纸企成本压力有所缓解,开工积极性较好,因此1月生活用纸市场供需均呈现增长,供需偏紧格局对纸价延续涨势形成支撑。2月下游加工厂停机情况较多,且备货完成后采买量或下降,需求呈现下降趋势;同时,生活用纸企业虽有检修,但随着毛利率上升,供应端降幅或窄于需求端降幅,供需紧张情况或有所缓解。在市场交投有限的情况下,买卖双方疲于调价与还价,纸价或趋稳整理。3月纸企恢复正常生产,但库存水平相对较低,挺价意愿较强;下游加工厂刚需补货开启,市场需求回升,!@#$%quot;3.8!@#$%quot;促销节利好带动仍在,纸价或延续小幅上涨趋势。预计一季度生活用纸总供应量或在687万吨附近,总需求量或在316万吨,环比分别下降4.75%和7.76%。

进口木浆现货市场走势预计呈现“先强后弱”格局,均价上涨继续利好生活用纸价格。一季度国内木浆企业产量延续增长,且进口木浆陆续到货,总供应量继续增长。春节前备货旺季支撑下,下游企业开工积极性较好,浆耗量较为稳定,多重因素共同作用下,浆价或保持偏强走势。但春节假期期间原纸企业检修停机增多,木浆消耗量或下降,浆价存在一定回落风险。整体来看,木浆价格预计呈现冲高后震荡回落格局,但季度均价继续上涨,生活用纸成本均值预计继续上升200元/吨,对纸价形成持续利好支撑。

综合来看,一季度在供需均呈现下降趋势,但成本继续上升的背景下,生活用纸价格预计延续上涨趋势。2026年一季度生活用纸季度均价或达到5950元/吨,环比2025年四季度上涨4.42%。