【导语】到了2025年,中国的LNG价格继续下降,市场表现出“前高后低”的特点,年初时价格相对较高,但下半年由于终端采购放缓和海气出货的积极性提高,年均价下降明显。尽管国际因素在上半年对价格有一定支撑,整体跌幅还是有限。到了2026年,上游的竞价出货可能会变得更加常见,LNG价格可能会有更多下降空间。

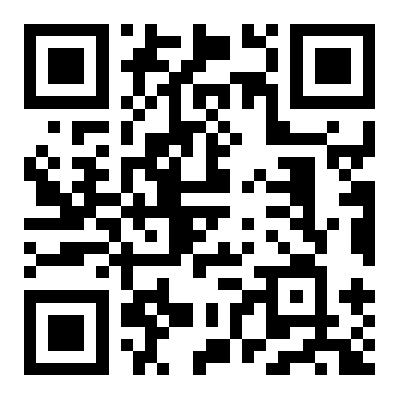

据卓创资讯统计,2025年中国LNG地区成交均价为4216.97元/吨,同比下跌了6.55%。年内市场整体呈现“前高后低”行情,后半段上游多次出现的让利促销措施拉低了全年均价水平,但上半年国际供需不稳定性对于我国海气供应的扰动频仍,这也是抑制全年均价跌幅的关键。

2025年回顾:前高后低 气源及库存波动引发上游出货心态变化

1月份,充足的管道气保供局面和春节前终端放假、上游排库等情况共同巩固了LNG市场“旺季不旺”的降价走势。自2月起,全球天然气供需格局稳定性下降并引发了欧洲TTF等国际价格的上行,受此影响,一方面,更多国际LNG资源流入欧洲市场,我国部分海气亦在欧亚套利窗口打开后出现了转售至欧洲的情况,另一方面,中国现货到岸价格水平随之上浮,据上海石油天然气交易中心数据,2025年2-3月,LNG现货到岸始终处于11.5美元/百万英热以上,年内最高点出现在2月10日,当日价格为16.136美元/百万英热,这也是该价格2024年以来的最高水平。现货进口成本的上行和接收站供应水平的下降共同给国内市场气氛带来久违的提振;此外,随着各地供暖季的陆续结束,LNG工厂检修情况正在增多并进一步给上游挺价情绪提供支撑,这也是2-4月价格呈现震荡“高走”态势的重要原因。

5-7月是市场从“前高”进入“后低”的转折阶段,价格处于上涨乏力但下跌受限的僵持状态。一方面,终端对坚挺的价格产生了较强抵触情绪,上游出货难度渐增,而另一方面,船期资源依然有限,现货进口成本再次阶段性地冲高至14美元/百万英热以上,海气难以摆脱挺价惜售心态,空好因素的影响难分伯仲,月均价在4250-4400元/吨区间内小幅震荡。

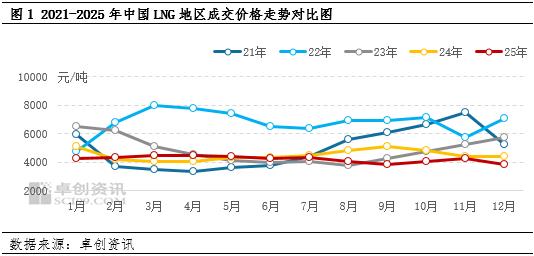

8-9月,内陆工厂的复产、投产情况及沿海船期到港量均明显增加,但由于电力市场供需平稳,迎峰度夏期间接收站的气化外输水平未及预期,上游因库存承压而呈现出了更高的让利走量积极性,LNG价格迅速下滑至4000元/吨以下水平。10-11月,气温的下降加快了部分城燃、储备库的迎冬备货节奏,接收站方面亦为了完成冬季储罐容量要求而采取减少液态出货量措施,供应端的探涨情绪在迎冬气氛的推动下得以兑现;尽管如此,由于供需宽松的格局并未扭转,月均价仍处于4300元/吨以下的偏低水平。进入12月后,工厂普遍基于充裕的气源而维持高负荷生产,接收站也因到港船期密集、气化外输增量有限而面临偏高的液位,华北等大区接收站库容率甚至一度提升至80%以上,加之部分一梯队资源商存在完成年度销售任务的考量,市场再次迎来与8-9月相似的加速下跌行情,月均价难及4000元/吨,既达到了年内最低点,也是近九年同期之最低水平。

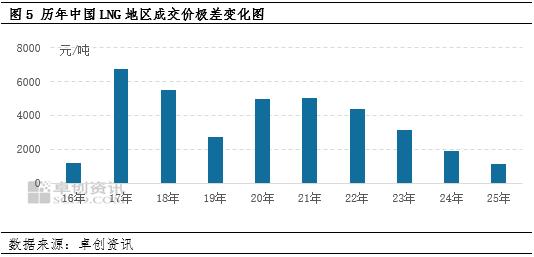

与此同时,由于海气供应减少、现货成本抬高等推涨因素与需求跟进乏力、季节性因素支撑不足、库存承压等助跌因素交替出现且频繁博弈,窄幅震荡成为了LNG市场的常态。据卓创资讯统计,2025年,中国LNG地区成交日度价格最低点出现在12月26日,当日价格为3551.86元/吨,最高点出现在3月3日,当日价格为4700.46元/吨;年内价格极差约为1148.6元/吨,同比缩小了39.2%,且为近十年之最低水平。

2026年展望:宽松供应或拓宽价格下方空间 竞价出货有望持续常态化

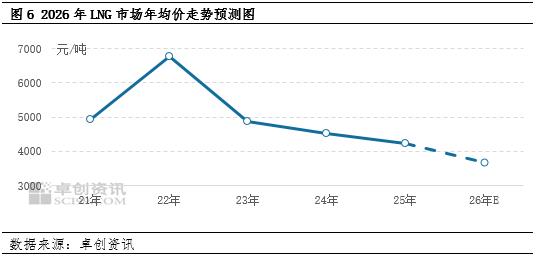

在能源绿色转型加速推进的道路上,我国LNG供应规模的扩大趋势具备较强的确定性,尤其是接收站出货料将基于恢复性发展特征而呈现出更大的增量空间(详见《LNG年终盘点之供需篇:25年增速下降 26年增量空间或扩大》)。供应量的增加会对上游出货节奏提出更高的要求,尤其是在日益激烈的价格竞争中,上游为了控制库存压力而让利促销的情况恐将进一步增多,2025年下半年多次出现的加速下跌行情已印证这一点,故据卓创资讯预计,在供应更加充足且宽松的基调下,液价或迎来更多下方空间,2026年LNG年均价或约为3661元/吨。

同时,就年内价格波动而言,国际因素对于LNG进口体量及现货进口成本产生的影响依然是引发国内行情超预期变化的最强变量,但基于前期积累的经验,目前我国已致力于通过扩充长协进口资源、调节现货进口市场份额、提升自产供应水平、错峰储备等措施增强抵御外部风险的能力,从近几年极端行情的减少趋势来看,此类举措正在迎来显著成效,故预计年内国内LNG市场有望延续窄幅波动的平缓态势。