百亿分仓佣金明牌支付前夜 基金业协会培训“备战”

公募交易佣金费率调降进入倒计时。

近日,中国证券业协会、中国基金业协会向证券公司、公募基金管理人及托管人下发《关于通报2022年市场平均股票交易佣金费率的通知》,即是为落实4月19日证监会发布的《公开募集证券投资基金交易费用管理规定》,特商请各交易所提供数据,对2022年市场平均数进行了测算。

该通知明确通报,2022年市场平均股票交易佣金费率为万分之2.62。该数据将是本轮调降佣金的重要基准和参考。

结合《公开募集证券投资基金交易费用管理规定》要求,这意味着公募基金最新的佣金费率水平正式落地,调降后被动股票型基金产品交易佣金费率原则上不得超过万分之2.62,其他类型原则上不得超过万分之5.24(2.62的两倍)。

同时,中国证券业协会要求各家公募管理人于6月30日前完成调整工作。

“内部已经开过多次会议,讨论调降的方案。”5月8日,有公募基金人士表示,佣金新规将改变券商及基金的销售格局及合作模式。

有基金公司人士透露,基金业协会将于近期召开相关培训会,估计开完会后,公司将会确定调降方案。

在多位业内人士看来,规定落地对公募基金、卖方研究所、券商财富管理等细分行业产生重要影响,引发行业变革,行业洗牌正在到来。

“公募基金产业链生态有望优化,券商研究业务进入改革深水区。”东吴证券分析师胡翔认为,佣金费率调降,充分体现了保护投资者权益、让利投资者、便利投资者的监管导向,长期来看有助于树立投资者信心,有利于公募基金产业链的可持续发展。

图片来源:本报记者 梁远浩 摄

符合预期

有业内人士透露,“此前市场就预计平均股票交易佣金费率在万2.5左右,主动产品的费率大致在万4到万5。”

该数据与中证协发布的2022年市场平均股票交易佣金费率相对吻合。

4月19日,证监会开启了费率改革第二步,发布《公开募集证券投资基金证券交易费用管理规定》(以下简称《规定》)。

《规定》第四条为,基金管理人管理的被动股票型基金的股票交易佣金费率原则上不得超过市场平均股票交易佣金费率,且不得通过交易佣金支付研究服务、流动性服务等其他费用;其他类型基金可以通过交易佣金支付研究服务费用,但股票交易佣金费率原则上不得超过市场平均股票交易佣金费率的两倍,且不得通过交易佣金支付研究服务之外的其他费用。

这意味着,被动股票型基金的股票交易佣金费率不会超过万分之2.62,其他类型基金的股票交易佣金费率原则上不会超过万分之5.24。

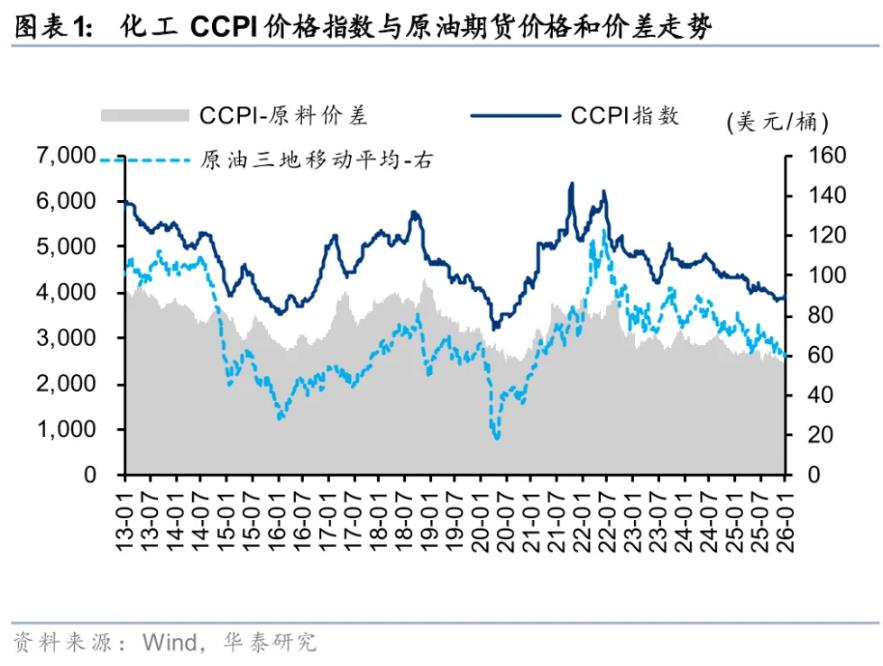

据Wind数据测算,2020年、2021年以及2022年,全市场公募基金的佣金费率约为万分之7.863、万分之7.856以及万分之7.580,整体已呈现下降趋势。

华泰证券非银团队称,首次费率调降工作将于2024年7月1日前完成,以2023年静态数据测算,2024、2025年将分别为投资者节省32亿元、64亿元成本。中金非银及金融科技团队则测算称,预计交易佣金费率将下降40%,对应年化让利投资者逾60亿元。

天相投顾数据显示,2023年全市场交易佣金规模为164.66亿元,较2022年减少17.75亿元,同比下滑近10%。如按照机构测算的“让利超60亿元”计算,则交易佣金总规模将降至百亿水平。

明牌支付

一直以来,由于基金公司不具备沪深等交易所的会员资格,只能通过多家券商开设多个交易席位进行证券交易,每个交易席位基金公司需要按实际证券成交金额的一定比例向券商缴纳费用,券商获取的收入即为基金分仓佣金,也就是通常所说的“基金分仓”。

据天相投顾统计,2023年公募基金向券商支付的交易佣金合计达164.66亿元,较2022年的182.40亿元,缩水9.85%。其中,中信证券占据榜首,佣金收入达10.95亿元。佣金收入前五的券商分别是中信证券、广发证券、中信建投证券、长江证券和招商证券。

从基金公司方面来看,2023年7家基金公司向券商支付的佣金均超过5亿元,其中,富国基金支付的佣金最高,超过7亿元;广发基金、中欧基金、易方达基金、汇添富基金、华夏基金支付的佣金均超过6亿元。

中金公司2022年发布的一份公募基金2021年分仓市场分析报告显示,券商的基金分仓份额取决于投研能力、渠道能力和关联基金公司,基金分仓佣金来自投研服务、关联基金贡献(券商参控股基金)、渠道代销返佣、第三方服务软佣等,测算行业层面四者贡献分别约为40%、35%、15%、10%。

21世纪经济报道记者了解到,长期以来卖方研究中存在一些乱象,包括以销售换佣金、一些“增值服务”等。而且分仓佣金挂钩各种服务的比例安排,并未体现在基金的定期报告中,对份额持有人而言,它成了一本“糊涂账”。

“佣金新规是把佣金使用透明化,成为‘明牌支付’。”某上市券商人士表示,新规明确了券商不得为基金管理人违规转移支付等,整体来看,交易佣金降费或将重塑公募基金与券商合作模式。

与此同时,《规定》第十二条明确,基金管理人应当于每年3月31日前,在官方网站公开披露选择证券公司的标准和程序、与提供服务的证券公司的关联关系、股票交易佣金费率、交易量年度汇总及分配明细、交易佣金年度汇总支出及分配明细等信息。

行业变革

公募交易佣金新规加速落地,整个行业发生巨变,首当其冲是券商收入下滑,同时基金公司利润表也将受到强力冲击。

“券商提供的研究支持等服务面临重新定价,未来会更加集中头部券商。”某大型券商研究所人士表示,在降佣降费背景下,基金公司整体购买力有所下降,卖方研究竞争加剧,大型综合券商因为能提供多元服务所以更具优势。

此外,券商经纪业务的转型将提速,随着费率改革的推进,券商需要寻找新的收入来源,投顾服务、券结业务将成为重要发力方向。

事实上,面对挑战,不少券商已经开始积极实施改革举措,探索业绩增量空间。

招商证券表示,在公募基金交易佣金下调背景下,公司及时调整了未来的业务策略。一方面,代销业务将更强调产品保有量和客户收益,通过大力发展投顾业务、ETF(交易型开放式指数基金)以及券结产品等方式做大保有量;另一方面,将加强研究业务竞争力,通过精品投研活动加大对核心客户的服务力度,加强业务联动,打造智库品牌以提升影响力。

不少业内人士认为,基金公司利润表受到强力冲击,降本增效将是行业的主旋律,同时“以量换量”的销售模式将持续弱化,投研领先的自循环模式或许成为主流,而中小基金公司的规模生存门槛也将进一步提升。

在竞争格局上,中金公司认为,头部基金公司具备更强的规模体量和盈利能力,可内部自行承担更高的渠道、第三方服务(如金融终端、专家咨询等)支出;而中小基金公司自身盈利能力相对较弱,在总体购买力下降过程中或将减少对于渠道及投研等各方面的投入,相较头部公司的竞争力或将进一步降低,长期来看行业分化有望加剧。

(作者:李域)