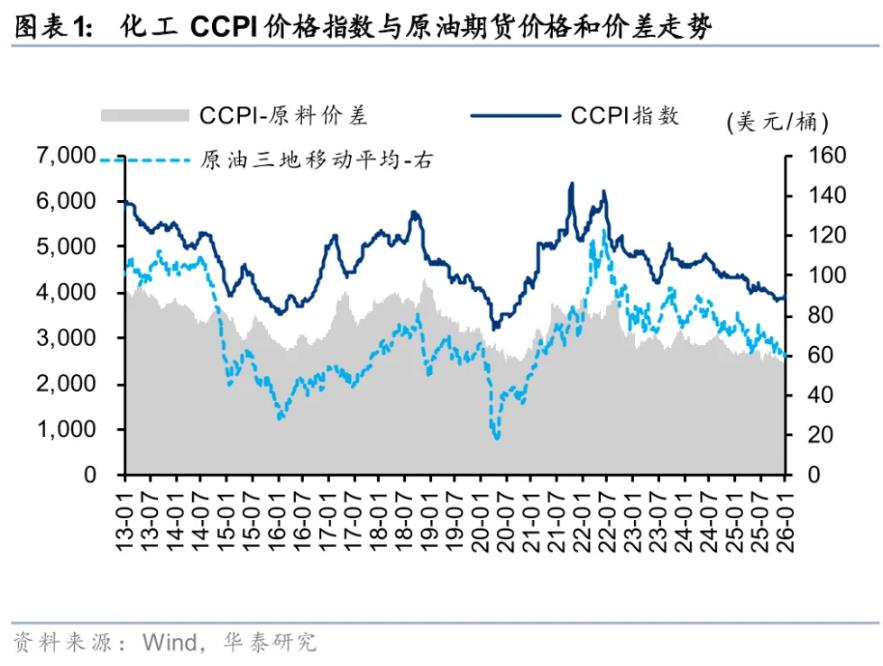

燃点网12月25日的消息,最近,不少券商都发表了他们对A股2025年的预测。从他们的观点来看,A股市场明年可能会经历一些波动,但整体趋势是向上的。特别值得关注的是,科技和消费这两个领域,被很多专家看作是推动市场增长的关键力量。

“牛”成共识

中信证券表示,A股当前正站在年度级别马拉松行情的起跑线上,核心城市房价企稳和社会融资增速回升将成为发令枪,国内的信用周期、宏观价格、A股盈利都将迎来周期上行的新起点,A股的投融资生态、投资者生态、产品生态也站上了全新的起点;个人投资者和机构投资者资金接力入场将是行情的主驱动,ETF将成为重要的配置工具,市场风格主导将由个人投资者逐步切换至机构投资者,在马拉松行情中,绩优成长、内需消费、并购重组将成为三条重要赛道。

中信建投证券指出,继续中期看好中国股市“信心重估牛”,随着政策逐步加码展开与见效,2025年牛市有望从“流动性牛”逐步迈向“基本面牛”,虽然过程中难免出现震荡分化,但市场将不会缺乏投资机会。

信达证券分析,这一次熊牛转折最重要的力量之一是来自股市供需格局的转变。A股的投资者结构中,上市公司和大股东是重要的力量之一。历史上大部分时候,A股都是融资市(融资规模大于分红),但少部分时候,也出现过股权融资规模低于上市公司分红,分别是199 年、2005年、2013年,这几次过后,不管经济是否改善,股市都会出现较大级别的牛市。2023年下半年以来,随着股权融资规模的下降,股市的供需结构也在扭转,这是牛市最重要的力量之一。

浙商证券称,2021年以来,经过三年调整,A股市场调整时间或较为充分。2024年2月和9月上证指数形成“w底”结构,进一步夯实市场底部基础。“924”以来,利好政策密集出台,资金流入、情绪提升。展望2025年,以上证50为例,有望挑战此前跌幅0.5—0.618分位数。

国泰君安认为,行情的关键动力来自无风险利率下降与风险偏好提振,2025下半年有望出现经济预期上修;股市中线有望走出N型节奏。央行互换便利与回购再贷款扫清了股市流动性改善的障碍;美国进入降息周期与中国货币政策的支持性立场以及央行对通胀目标的纳入,无风险利率出现实质性降低,有望推动增量资金入市,ETF将成为本轮行情重要工具;而房地产“止跌回稳”的目标、财政政策的扩张与鼓励创新包容,对于推动经济社会风险评价的降低与改变投资人面对风险的保守态度具有关键意义。

万联证券也表示,2025年A股市场有望延续震荡上行行情。中长期资金入市步伐加快,被动投资理念受到市场青睐。投资风格方面,预计市场流动性与风险偏好均有望好转,结构性机会增加,A股市场风格侧重均衡与成长。

科技、消费是核心

中金公司分析,我国部分产业基本面历经多年调整,产能有望在政策引导及产业自身趋势下走向出清,景气回升产业明年有望逐渐增多。结合投资者风险偏好改善,过去三年的投资理念可能面临调整,赛道研究、景气投资有望逐渐回归。关注四条主线:

1)景气成长:关注估值持续收缩、基本面预期有望迎来出清拐点的成长产业,或者受到政策支持和AI产业趋势催化的领域,包括锂电池、高端制造,半导体、消费电子、软件等为代表的科技软硬件等;

2)韧性外需:贸易等领域不确定性增加,关注潜在冲击相对小、外需韧性强的领域,如电网、商用车、家电等,以及全球定价的资源品;

3)新型红利:高股息公司结合现金流及股息率配置,新视角关注食品饮料等泛消费领域;

4)政策支持:关注并购重组、破净修复以及地方政府化债等应对确定性高、持续性较好的政策及资本市场改革对相关领域的影响。

湘财证券表示,从全球经济大环境着眼,当下处于第五轮长周期底部。2025年值得重点关注的方向主要是两个:政策面,指向科技;政策面 基本面,指向消费。建议关注:受益地方化债的环保、建筑、园林等板块;受益市值管理政策的银行、交通运输等;提振资本市场政策相关的非银金融类证券、保险;消费相关的教育、房地产服务、航运港口、食品饮料;与新质生产力息息相关的AI、人形机器人等。

国海证券认为,2025年进入财政货币双宽松阶段,乐观情形下财政空间相较于2024年有望增加2.7万亿-3.7万亿元,化债、稳投资、促消费政策三线并行。AI为代表的产业周期向上、自主可控诉求提升和发展新质生产力的背景下,TMT以及AI/机器人等科技领域或将持续向上,军工、电新则有望迎来困境反转;2025年财政发力、稳地产背景下消费有望修复,看好扩内需政策加码、科技赋能与出海逻辑共振的汽车、家电等可选消费板块;非银业绩确定,具有配置价值。

光大证券指出,预计2025年A股盈利增速将修复至10%以上,政策的持续支持以及赚钱效应带来的资金流入将有望进一步提升市场估值。从历史情况来看,无论市场上涨动力来自盈利改善还是预期好转,盈利通常是行业选择的重要因素。除盈利外,风险偏好高低对于行业表现也具有影响,尤其对于预期改善驱动的市场,预计2025年市场风格将在均衡与成长间摆动。行业配置建议关注盈利修复及高风险偏好品种两条主线,盈利修复主线重点关注内需偏消费方向,如食品饮料、医药生物、社会服务等;高风险偏好品种主线关注高贝塔行业补涨(医药、食饮、基础化工、有色等)、高盈利预期行业(TMT、军工等)及主题投资(政策支持类主题,如并购重组、市值管理;科技类主题,如AI产业链、自主可控)三大方向。